Indice dell'articolo:

Le domande degli iscritti

L’ Associazione Pensionati della Cassa di Risparmio di Firenze è a disposizione dei suoi iscritti per ogni dubbio o richiesta di chiarimento.

Questa pagina viene costantemente aggiornata con la consulenza dello Studio Legale Iacoviello.

La pagina risponde alle domande più frequenti, purchè di carattere generale: occorre cliccare sulla domanda in colore viola per vedere apparire la risposta.

Qui invece non si risponde a quesiti strettamente individuali, per i quali occorre dovete inviare una mail a info@pensionaticariflor.it.

Segnalateci gli altri vostri dubbi che possono interessare anche i Vostri Colleghi.

Oltre a questa nostra pagina, curata dall’Associazione Pensionati, Vi invitiamo a consultare le istruzioni (FAQ) del Fondo di Previdenza, cliccando qui

Che cosa è lo zainetto ? (clicca qui)

Il termine “zainetto” significa che si rinuncia per sempre alla rendita mensile (anche alla reversibilità) in cambio di una somma capitale forfettizzata, calcolata in base alle statistiche di speranza di vita.

Se poi il pensionato vivrà di più o di meno delle tabelle statistiche, la somma capitale non potrà più essere messa in discussione in ogni caso.

La scelta del pensionato è irreversibile, e non ammette ripensamenti

Lo zainetto è obbligatorio o posso conservare la pensione mensile ? (clicca qui)

Lo zainetto non è mai obbligatorio e neppure potrebbe esserlo per legge.

E’ sempre facoltativo e dipende dalla libera scelta del pensionato.

Il Fondo di Previdenza chiede che la scelta venga effettuata solo dal pensionato diretto, anche per la quota di reversibilità (che si estingue per il coniuge superstite).

In ogni caso lo zainetto riguarda solo la pensione integrativa a carico del Fondo.

La pensione INPS, invece, non potrà mai essere zainettata, perchè non vi si potrà mai rinunziare.

Se io mantengo la pensione mensile e non voglio zainettare, quali garanzie ho da parte della Banca ? (clicca qui)

Si avranno tutte le garanzie possibili poichè la Banca (su nostrarichiesta) ha firmato la lettera ufficiale con cui riconosce il mantenimento delle garanzie previste dall’attuale Statuto del Fondo di Previdenza.

La lettera ufficiale della Banca del 12 luglio 2022 è scaricabile cliccando qui, ed il suo testo è il seguente:

“[…] la Banca conferma, come previsto nel citato accordo, il mantenimento della garanzia di cui all’art. 3 dello Statuto e opererà nel rispetto delle previsioni di cui agli artt 45 e 46 dei vigente Statuto del Fondo di Previdenza per il personale della Cassa di Risparmio di Firenze”.

Ancora una volta è merito del nostro Referendum se abbiamo ottenuto queste garanzie, che sono previste dai nuovi articoli introdotti nello Statuto, e precisamente da:

- art. 45 dello Statuto per chi mantiene la pensione mensile;

- art. 46 dello Statuto per chi invece vuole zainettare.

Qui di seguito si può visualizzare la lettera:

Loading…

Loading…Cosa succede se non si vuole zainettare e si vuole mantenere la pensione integrativa mensile ? (clicca qui)

Tutto rimane come prima, se non si vuole zainettare, e non si deve fare nulla:

- chi è pensionato continua a percepire la sua pensione mensile

- in caso di decessopasseranno al coniuge superstite (o al figlio disabile o minore) sia la pensione INPS che quella integrativa, sotto forma di pensione di reversibilità.

- il “differito” (ovvero l’esodato o che si è dimesso in anticipo) deve attendere la maturazione della sua pensione e poi riscuoterla regolarmente.

- il lavoratore in servizio continua a vedersi accreditare i contributi (a carico suo e della Banca) fino alle dimissioni, per poi riscuotere la sua pensione al momento della maturazione.

Come si calcola lo zainetto ? (clicca qui)

Si tratta di un calcolo attuariale molto complesso, che richiede un programma di calcolo elaborato con competenze specialistiche.

Si veda il nostro apposito articolo: Come di calcola l’importo dello zainetto?

Lo Studio Legale Iacoviello, che ci assiste da molti anni, ha elaborato per noi della CRF un apposito programma di calcolo.

Il calcolo effettuato dal Fondo CRF

Cosa perderà il mio coniuge sulla futura pensione di reversibilità dell’INPS ? (clicca qui)

Occorre distinguere fra chi vorrà zainettare e chi invece manterrà la pensione mensile.

Per chi NON zainetterà

Per chi NON vorrà zainettare, ogni diritto rimane intatto, compreso quella alla pensione di reversibilità del coniuge o del figlio disabile.

Per chi vorrà zainettare

Invece per chi vorrà zainettare NON spetterà più la pensione di reversibilità al coniuge o al figlio disabile.

In pratica nello zainetto dovrebbe essere compresa anche la quota di reversibilità.

Invece non sempre la reversibilità viene inserita, e comunque non sempre in modo corretto, poichè si inserisce per il coniuge una età media statistica, anzichè quella sua concreta e individuale.

La quota di reversibilità trattenuta dall’INPS

Per chi vorrà zainettare il coniuge superstite perderà il rimborso della quota di reversibilità trattenuta dall’ INPS.

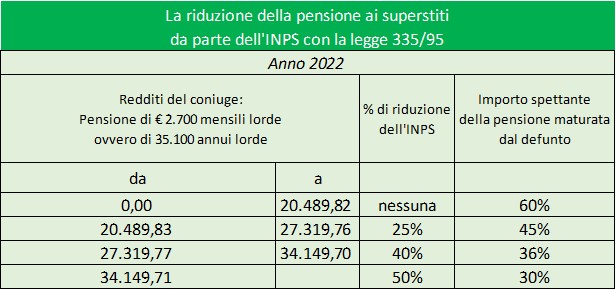

Infatti va ricordato che lo Statuto del nostro Fondo stabilisce all’art. 7, comma 4 che: in deroga a quanto avanti previsto alla pensione complessiva spettante ai superstiti di iscritto o pensionato non si applica la riduzione di cui all’art. 1, comma 41, della legge 8/8/95 n. 335.

Chi perde la pensione integrativa, perde anche questa garanzia.

Facciamo un esempio pratico.

Il pensionato diretto a carico del Fondo ha una moglie che già percepisce a sua volta una sua autonoma pensione.

Dopo il decesso, l’INPS è tenuto ad erogare al coniuge superstite il 60% a titolo di pensione di reversibilità.

Questa quota del 60%, però, subisce una pesante decurtazione se il coniuge ha altri redditi suoi, come ad esempio una sua pensione. Questo abbattimento può arrivare fino alla metà, e quindi il 60% della reversibilità può diventare appunto il 30% della pensione diretta che prima percepiva il defunto.

Senonchè il Fondo CR Firenze è tenuto a rimborsare al coniuge superstite questa trattenuta operata dall’INPS, e quindi il coniuge superstite alla fine non subisce alcun danno, ma (attenzione !!) purchè sia titolare della pensione integrativa.

Se invece si decide di riscuotere lo zainetto, si perde la pensione integrativa di reversibilità e quindi si perde anche questo diritto al rimborso della trattenuita dell’INPS.

E’ un punto su cui si deve fare molta attenzione.

Le tabelle della decurtazione sono queste.

Nel calcolo dello zainetto effettuato dal Fondo si è inserita la reversibilità, ma solo con una media statistica del 25%, senza guardare al caso individuale:

Se invece si guarda al caso individuale, il pensionato può rimetterci oppure addirittura guadagnarci rispetto al conteggio del Fondo.

Ancora una volta il criterio della media statistica al posto del calcolo individuale porta coimunque a risultati ingiuste.

Si può contestare il calcolo dello zainetto ? (clicca qui)

I parametri generali di calcolo sono quelli previsti dallo Statuto del Fondo (art. 46), dopo la nostra vittoria nel referendum.

Lo Statuto del Fondo non è modificabile da un accordo sindacale, come quello recente del 9 giugno 2022

Se il Fondo applica correttamente i parametri dello Statuto (art. 46), allora il calcolo non è contestabile.

Se invece vi fossero degli errori nella applicazione dei parametri di calcolo nel caso individuale, allora sarebbe invece contestabile, se ha portato ad errori di quantificazione: ad esempio se l’Attuario avesse inserito un’età sbagliata, oppure un importo della pensione diverso da quella erogata (o dovuta).

E’ come quando il lavoratore, all’atto delle sue dimissioni, riscuote il suo TFR calcolato dalla Banca e poi scopre degli errori di calcolo: non si può sostenere che il semplice incasso della somma implica anche l’accettazione del suo calcolo.

Questo è il testo dell’art. 46 dello Statuto:

Art. 46 – Possibilità di capitalizzazione della rendita mensile (zainetto)

- Nel caso di fusione del Fondo (e fattispecie similari) potrà essere erogata all’iscritto, con il suo consenso informato, la capitalizzazione della sua pensione, mediante conversione della sua rendita mensile in un capitale corrispondente.

- Tale capitalizzazione dovrà essere calcolata secondo corretti parametri attuariali, che dovranno essere i seguenti:

- tabelle di speranza di vita relative alla popolazione specifica degli iscritti al Fondo (o comunque dei bancari) in luogo di quelle nazionali dell’Istat relative alla media della popolazione generale;

- inserimento nel calcolo della capitalizzazione (in aggiunta alla posizione del pensionato diretto) altresì della posizione del coniuge (o di altro superstite avente diritto alla pensione di reversibilità);

- adozione di un tasso di attualizzazione non superiore al tasso di rendimento previsto dai principi contabili internazionali IAS 19

- L’ importo della capitalizzazione suddetta non potrà mai essere inferiore ad un minimo garantito pari alla riserva matematica dell’iscritto.

- Nel caso di accordo individuale ex art. 2113 cod. civ., il Fondo dovrà comunque fornire preventivamente all’ iscritto, un prospetto di calcolo della sua posizione, affinché l’interessato possa valutare concretamente i suoi conteggi.

Come si calcolano le tasse sullo zainetto ? (clicca qui)

E’ un calcolo assai complesso, che abbiamo spiegato nell’apposito articolo sul nostro sito:

Come si calcola la tassazione dello zainetto ?

La somma spettante va divisa in tre segmenti (c.d. montanti), e ciascuno di essi ha una sua regolamentazione.

Purtroppo il Fondo di Previdenza nella sua lettera di offerta di capitalizzazione non ha indicato la suddivisione della somma offerta nei tre periodi, e quindi al momento è impossibile controllare l’esattezza del conteggio del Fondo (se non per i pensionati ante 31/12/2000).

Si prega quindi al momento di avanzare richieste di questo tipo verso l’Associazione Pensionati o verso lo Studio Iaccoviello.

In ogni caso i tre periodi sono questi:

- fino al 2000;

- dal 2001 al 2006

- dal 2007 in poi.

Per i tre periodi le regole differenziate sono indicate nelle varie Circolari emanate di volta in volta dall’Agenzia delle Entrate, che sono tutte indicate qui di seguito e sono scaricabili cliccando su ciascun link.

L’eventuale ricalcolo della tassazione dello zainetto è un compito lavoro veramente assai complesso e che è al di fuori della portata di persone che non se ne sono già occupate professionalmente in precedenza, e quindi è fortememte consigliato di astenersi da tale conteggio se non si hanno le necessarie competenze.

In ogni caso, per trasparenza, queste sono le varie Circolari:

PRESTAZIONI IN CAPITALE (“zainetti”) Circolare dell’Agenzia delle Entrate n. 70/E del 18 dicembre 2007 | ||

| Montante fino al 31/12/2000 (M1) Circ. A.E. 235 del 1998 e Circ. A.E. del 1987 n. 14 | Vecchi iscritti | Aliquota TFR |

Nuovi iscritti | Aliquota sul c.d “reddito di riferimento” (1) | |

| Montante tra il 01/01/2001 e il 31/12/2006 (M2) Circ. A.E. n. 29 del 2001 e Circ. del 2001 n. 78 | La ripartizione della quota ante e post 2000 (M1 oppure M2) è a scelta dell’iscritto (Circ. n. 29 del 2001, paragrafo 4.4, a pag. 29) | Aliquota determinata dividendo il c.d. Reddito di Riferimento (1) per la relativa aliquota Irpef dell’anno del pagamento dello zainetto (salvo l’opzione per l’aliquota dell’anno 2006, se più favorevole) (2) |

| Montante dopo il 01/01/07 (M3) Circ. n. 70 del 2007 |

| Aliquota del 15% (con una riduzione dello 0,30% per ogni anno di contribuzione successivo al quindicesimo fino al 9%) |

| La tassazione è ormai definitiva e dal 1° gennaio 2007 non è più soggetta a riliquidazione da parte dell’Agenzia delle Entrate (Decr. Leg.vo n. 252 del 2005, all’ art. 21, comma 3). | ||

(1) Il Reddito di riferimento si calcola con la seguente frazione: Importo dello zainetto, sommando sia la quota fino al 2000 (M1) che quella dal 2001 (M2). _________________________________________________________________________________________________________________________ anni e mesi di anzianità / 12 | ||

| (2) Clausola di salvaguardia: E’ comunque possibile optare per l’aliquota dell’anno 2006, se più favorevole (Legge 296/06, art. 1, comma 9) | ||

La mia pensione mensile è garantita in futuro, nel nuovo Fondo di Gruppo Intesa ? (clicca qui)

Certamente.

Poichè abbiamo vinto il referendum, il nuovo Statuto garantisce agli iscritti il mantenimento dei loro diritti sulla pensione, compresa la solidarietà della Banca.

Questo è il testo dell’articolo 45 dello Statuto:

Art. 45 – Garanzie degli iscritti nel caso di fusione del Fondo con altro Fondo Pensione

- Nel caso di fusione o di fattispecie assimilate con altro Fondo, rimarranno integre le garanzie di legge e di Statuto a favore degli iscritti, tenuto conto:

- della solidarietà della Banca (e suoi aventi causa) per le obbligazioni del Fondo derivanti dall’art. 15 della legge n. 55 del 1958 (nonché dallo Statuto vigente), che permane in vigore a favore dei singoli iscritti e loro aventi causa e non solo a favore del Fondo (o del soggetto ad esso subentrato).

- del vincolo di destinazione delle “disponibilità patrimoniali” del Fondo ai sensi dell’art. 5 del Decr. Leg.vo 357/90.

- del contratto di lavoro intercorso fra la Banca e gli iscritti al Fondo, contenente anche norme a favore dei terzi superstiti.

- Alla luce di quanto previsto dal comma 1, si stabilisce che in caso di fusione (e fattispecie similari):

- Il trattamento economico e normativo spettante agli iscritti e beneficiari a norma del presente Statuto rimarrà mantenuto e garantito e non potrà in nessun caso essere ridotto – direttamente o indirettamente – per nessun motivo, per tutti gli iscritti e beneficiari, ovvero: pensionati (anche futuri di reversibilità), differiti, esodati, dipendenti oggi in servizio, ecc..

- Tale garanzia è in ogni caso prestata dalla Banca e dai suoi aventi causa, anche a titolo di integrazione del contratto individuale di lavoro.

- Tale garanzia si applicherà anche in caso di modifiche statutarie del nuovo Fondo di destinazione, ed anche a copertura di quanto eventualmente ridotto nell’esercizio dei poteri delle Fonti Istitutive di cui all’articolo 7-bis del decreto legislativo 5 dicembre 2005, n. 252 e successive integrazioni e modificazioni, anche future.

- Nel caso di insufficienza di mezzi patrimoniali o di squilibri tecnici del Fondo di destinazione, gli importi necessari per il riequilibrio del Fondo verranno versati dalla Banca, a causa della sua solidarietà.

Se si accetta lo zainetto si possono ancora avanzare delle altre richieste al Fondo o alla Banca? (clicca qui)

Sicuramente.

Le Banche sostengono in genere che con la riscossione dello zainetto l’iscritto avrebbe chiuso in modo “tombale” i suoi rapporti con il Fondo, ma non è così.

Lo Studio Legale Iacoviello, che ci assiste, a luglio 2020 ha vinto contro Intesa Sanpaolo un’importante causa (Trib. Torino n. 625 del 2020) di un pensionato del San Paolo che, pur avendo “zainettato”, aveva chiesto in giudizio il ricalcolo della sua pensione mensile per altri motivi.

Il Giudice ha condannato la Banca ed ha ribadito il principio secondo cui il semplice fatto di riscuotere lo zainetto non implica affatto la accettazione del suo calcolo (clicca qui per leggere la sentenza).

Secondo la legge (ed il nostro Statuto) vi è un solo modo perchè l’importo dello zainetto possa considerarsi “accettato” in via definitiva:

- all’iscritto deve essere consegnato preventivamente un conteggio analitico con l’indicazione specifica dei parametri di calcolo adottati ed il loro sviluppo contabile articolato

- l’iscritto, dopo aver ricevuto queste spiegazioni, deve accettare in piena consapevolezza l’importo offerto e purchè la sua firma non sia apposta in sede individuale ma in sede “protetta” in base all’art. 2113 del codice civile, con l’assistenza (effettiva e non formale) dell’Associazione Pensionati o di un Sindacato che gli spieghi il significato della transazione che sta per firmare.

Quando è possibile per legge zainettare la pensione integrativa ? (clicca qui)

Si tratta di un diritto che non è previsto automaticamente dalla legge.

Talvolta (molto di rado) è previsto in generale da alcuni statuti dei Fondi Pensione (ad esempio lo era quello del Banco di Napoli all’ art. 47).

Più spesso questa facoltà viene introdotta eccezionalmente in occasione di fusioni o trasformazione dei fondi pensione, previa autorizzazione della Covip.

Il pensionato ha ovviamente il diritto a percepire la pensione, ma non ha per la legge il diritto automatico a capitalizzare la sua pensione.

Chi non percepisce la rendita mensile ha avuto un’offerta di soli 5.000 Euro. E’ giusto? (clicca qui)

No, non è giusto.

Agli attivi è stato offerto un minimo garantito di € 20.000, mentre ai pensionati solo di € 5.000.

Questa discriminazione non è giustificabile.

L’art. 46 dello Statuto ci indica il giusto criterio di calcolo: “L’importo della capitalizzazione suddetta non potrà mai essere La inferiore ad un minimo garantito pari alla riserva matematica dell’iscritto”.

Tale riserva matematica è certamente superiore ad € 5.000, anche perchè nel calcolo della riserva matematica di questi iscritti vi è inclusa anche la pensione di reversibilità (ivi compresa la quota INPS di cui alla Legge 335/95).

L’Associazione Pensionati è mobilitata per arrivare ad una giusta soluzione al problema.

Il riferimento per questi iscritti è Balò Gianni ((esperto di finanza), con cellulare 335.7622576 e mail: giannibalo@libero.it

Abbiamo già presentato al Fondo la richiesta (su delega dell’interessato) di rilascio del conteggio analitico dello zainetto e soprattutto del calcolo della pensione iniziale.

Vedremo se e cosa ci risponderanno, altrimenti andremo per le vie legali.

Tra l’altro per costoro la rendita mensile pari a “zero” deriva spesso da un errore dei Sindacati e della FALCRI, che non hanno ottenuto l’inserimento nella pensione di alcune voci retributive., come il c.d. EDR (Elemento Distinto della Retribuzione), su cui si può leggere l’apposito articolo: “Bancari: perchè è sbagliato escludere l’EDR dalla pensione complementare e dall’assegno straordinario”.

Lo zainetto riguarda solo la pensione integrativa a carico del Fondo, oppure anche la pensione INPS?

Lo zainetto riguarda solo la pensione integrativa a carico del Fondo.

Invece non riguarda la pensione INPS.

Chi prende lo zainetto mantiene comunque la pensione INPS, anche per la quota di reversibilità.

Sono nel gruppo di pensionati che fece la causa con l’Avv. Rusconi dell’82 – 85%. Cosa devo fare per lo zainetto ?

Questa causa collettiva non è mai stata promossa dall’Associazione Pensionati, ma piuttosto dalla Falcri e da un gruppo di pensionati patrocinati dall’ Avv. Fabio Rusconi di Firenze.

Di conseguenza, per correttezza, l’Associazione Pensionati ed il nostro Avv. Michele Iacoviello non intendono in alcun modo ingerirsi in queste cause.

In particolare l’Avv. Iacoviello rispetterà pienamente le scelte professionali del Collega Rusconi, di cui ha molta stima, e non rilascerà alcun parere a chiunque sulla questione.

All’interno della nostra Associazione la causa è stata promossa a titolo personale, fra gli altri, dal Vice Presidente Franco Luchini, che potrà essere un utile punto di riferimento (sia pure personale) per i Colleghi interessati.

Francio Luchini ci ha fatto pervenire questa Nota di aggiornamento, che volentieri pubblichiamo ad uso dei Colleghi:

PROPOSTA DI CONCILIAZIONE DELLA VERTENZA 82% / 85% CON IL FONDO CRF

Contemporaneamente all’offerta di capitalizzazione della prestazione integrativa, il nostro Fondo ha avanzato, tramite lo studio Rusconi, una proposta di definizione del contenzioso ancora pendente fra il Fondo stesso ed un gruppo di pensionati che, a suo tempo, avevano promosso causa per l’adeguamento della rendita mensile percepita dagli ex-funzionari, ridefiniti contrattualmente “quadri”, dall’82% all’85% dell’ultimo stipendio percepito e per il riconoscimento del periodo di “superbonus” da alcuni usufruito nei confronti dell’INPS.

La proposta di definizione prevede la rinuncia reciproca ai ricorsi, l’accettazione da entrambe le parti e la compensazione delle spese legali.

In sostanza, si tratta di lasciare le cose così come sono state definite, alcuni anni fa, dalla sentenza di Appello, sulla base della quale sono stati applicati i criteri di definizione dell’offerta dello zainetto.

Quindi, chi opterà per il mantenimento della rendita potrà tranquillamente continuare nel ricorso intrapreso, mentre chi deciderà di aderire all’offerta di capitalizzazione potrà o rinunciare al ricorso, come sopra proposto, senza variazione del calcolo dello zainetto offerto (in tal caso occorrerà dare notizia celermente all’ufficio legale Rusconi) oppure proseguire nella vertenza, nel qual caso il calcolo dello zainetto sarà, in via provvisoria, ricalcolato sulla base della situazione determinatasi per effetto della sentenza di Appello.

In caso di rinuncia al ricorso, al fine di definire la chiusura della causa pendente e l’assistenza nell’elaborazione e firma del relativo verbale di conciliazione, lo studio Rusconi indica, per ciascuno degli interessati, in € 500 oltre iva l’onorario di sua competenza.

Franco Luchini

Quando arrivano i soldi ?

Noi conosciamo ufficialmente solo le indicazioni che diede il Fondo a luglio, quando indicò questa scaletta:

- Per le accettazioni giunte entro il 10 ottobre: pagamento entro il 1° novembre

- Per le accettazioni giunte entro il 20 novembre: pagamento entro il 1° dicembre

Se avremo notizie più aggiornate, ve le comunicheremo

Cosa succede se il pensionato muore prima di incassare lo zainetto?

Premessa generale:

La scelta di zainettare è un atto personale del pensionato, che non è trasmissibile agli eredi. Quindi può zainettare solo il pensionato personalmente, e nessun altro per lui.

Occorre quindi distingure:

- Se il pensionato non ha mai neppure spedito la raccomandata, e nel frattempo viene a mancare:

- la sua pensione passerà in reversibilità, sempre che vi siamo degli aventi diritto alla reversibilità (coniuge o figli minori o disabili),

- altrimenti la sua pensione si estinguerà come un ramo secco, ma questo prima o poi capita a tutte le pensioni.

- Se invece il pensionato aveva già spedito la raccomandata al Fondo, e subito dopo è morto: bisogna distinguere se la raccomandata, nel frattempo, era già pervenuta al Fondo oppure se era ancora in viaggio.

- Se la raccomandata, nel frattempo, era già pervenuta al Fondo, allora la scelta del pensionato si era già perfezionata ed è diventata intangibile da quel momento. Il Fondo non potrà farci nulla, e dovrà pagare lo zainetto agli eredi, senza neppure possibili considerazioni (di cattivo gusto) sullo stato di salute del pensionato al momento della spedizione, poiché contano le tabelle statistiche di speranza di vita, e lo zainetto è una scommessa;

- Se invece la raccomandata, nel frattempo, NON era già pervenuta al Fondo, allora la scelta forse NON era ancora pienamente scattata, ed è quindi discutibile che spetti lo zainetto.

Secondo il Fondo (nelle sue FAQ) in questo caso sembrerebbe non spettare lo zainetto (e quindi la pensione dovrebbe andare in reversibilità, sempre che vi siano vi sono i presupposti sopra illustrati al punto 1.a)

Secondo noi il problema rimane complesso e discutibile, ma ci auguriamo naturalmente che non ci si debba porre mai questa tragica ipotesi.

Si deve ancora aggiungere una possibile variante, ovvero un eventuale ritardo dovuto alle Poste nella consegna della raccomandata: in questo caso non va esclusa a priori una possibile responsabilità delle Poste.

Se io riscuoto lo zainetto, allora perdo l’iscrizione al Fondo Sanitario Intesa?

No, non si perde l’iscrizione, poiché lo stesso Fondo di Previdenza nelle sue FAQ ha scritto testualmente che: “L’adesione all’offerta non pregiudica l’iscrizione al Fondo Sanitario e non comporta variazioni dell’importo del premio dovuto.”

Aggiungiamo che la Capogruppo Intesa (e questo solo per noi della Cr Firenze), inoltre rimane obbligata a pagare all’iscritto il suo contributo annuale per il Fondo Sanitario.

Infine, come per tutte le altre Banche di provenienza, neppure si perdono le condizioni agevolate bancarie e creditizie.

Insomma il principio è il seguente: colui che riscuote lo zainetto non esce dal perimetro del Gruppo Intesa Sanpaolo, ma semplicemente ha convertito la sua rendita pensionistica in un capitale “una tantum”